Artikkel

Gasspris tilbake på nivået for et år siden

4. mars 2026

USAs og Israels angrep på Iran har pågått i fire dager. Iran har svart blant annet med angrep på olje- og gassinfrastruktur i flere land i Midt-Østen og stengt Hormuzstredet. Skipstrafikken gjennom stredet er en av verdens viktigste forsyningslinjer for fossil energi. Krigen slår derfor rett inn i energimarkedene. Den europeiske gassbørsen er blant markedene som er mest påvirket. Her er gassprisen tilbake på nivået for et år siden.

Etter Russlands fullskala angrep på Ukraina, ble store deler av Europas gassimport via rørledninger fra Russland stanset. Noe har imidlertid vedvart og LNG-importen har holdt frem. EU har nylig vedtatt at all gassimport fra Russland skal fases ut innen 1. november 2027. Ulike typer kontrakter har ulike tidsfrister, slik at utfasingen vil skje gradvis1.

Den svært raske erstatningen av russisk gass til EU var mulig av to årsaker. For det første at det var gass tilgjengelig i verdensmarkedet og mulighet til å få den eksport via terminaler hvor gassen fryses ned til flytende form (LNG) og lastes på skip. Den andre årsaken var nye importterminaler i EU, hvor LNG regassifiseres og mates inn i det europeiske gassnettet. Nye importterminaler kom svært raskt på plass. I Tyskland omtales dette som "Deutschlandtempo" og står for ettertiden som et eksempel både på evne og vilje til å skjære gjennom når det trengs og som forbilde på andre områder hvor det er behov for utbygging2. I tillegg pågikk, og pågår, det en stor utbygging av eksportkapasitet for LNG globalt. Det er usikt til at ny infrastruktur kan benyttes over tid og derfor mer økonomisk rasjonelt å foreta investeringene.

Europa er altså rigget for å erstatte gass i rør med gass på kjøl. Spørsmålet er hvordan Europas tilgang på gass vil bli etter angrepet på Iran. Det er stor usikkerhet knyttet til hvor lenge Hormuzstredet vil være stengt. Trump har signalisert at USA vil utstede forsikring til redere som seiler og beskytte trafikken ved behov. I tidligere konflikter har konvoier blitt eskortert gjennom stredet. Den dominerende eksportøren, Qatar, har uansett stengt ned produksjonen. Det vil ta minst to uker starte opp igjen og fire uker å nå full kapasitet, i følge Reuters3.

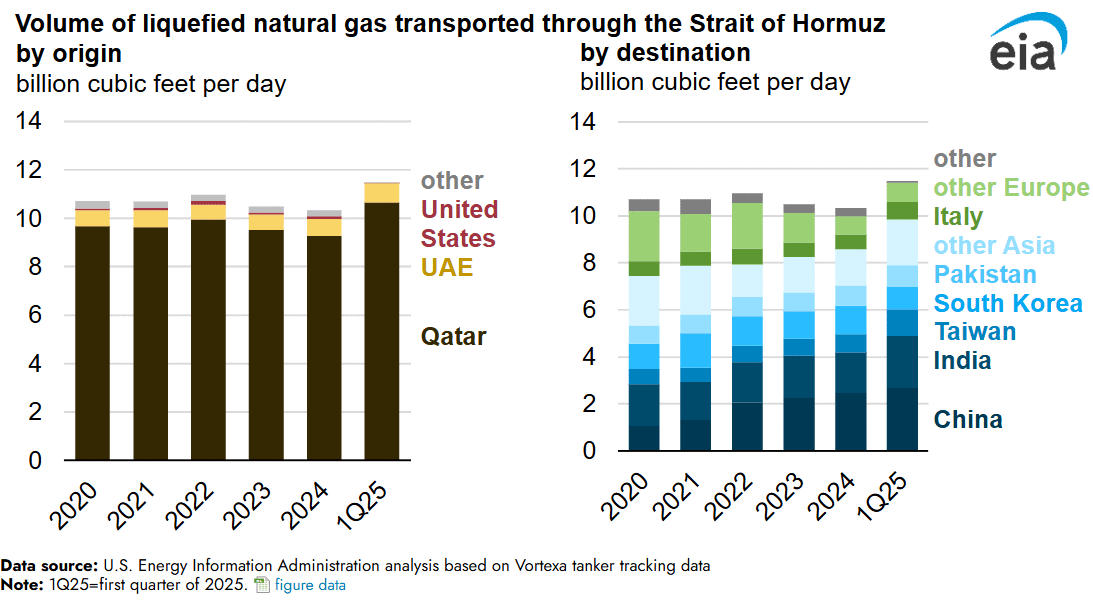

I følge U.S. Energy Information Administration fraktes en femtedel av verdens LNG gjennom Hormuzstredet. Bare en liten del av dette går til Europa. Det aller meste går til Asia, med Kina og India som de klart største mottakerne4.

LNG-markedet er imidlertid svært fleksibelt. En last kan skifte eier og mottakshavn selv etter at LNG-skipet har lagt fra kai. Når gassen fra Qatar tas av markedet, vil Europa og Asia havne i budkamp om de resterende volumene. Normalt vil Europa være villig til å betale det som trengs for å sikre seg den nødvendige gassen, men prisen vil gå opp.

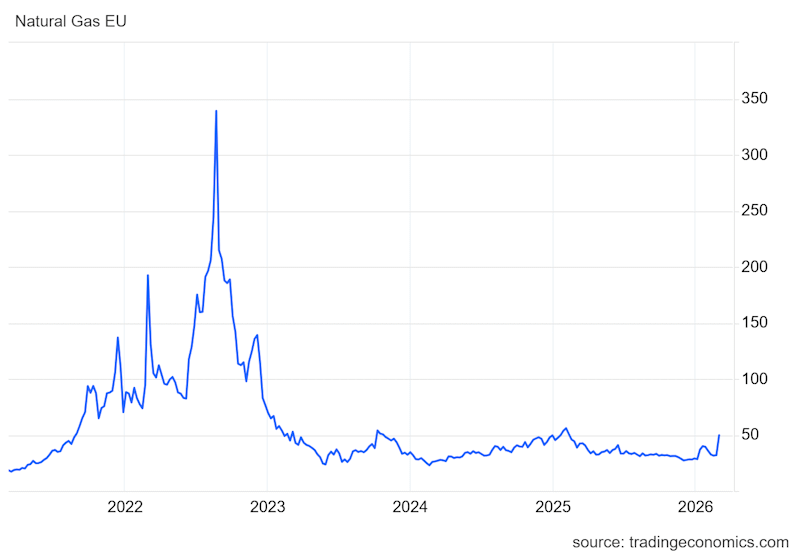

Markedene var lite påvirket i oppkjøringen til krigen. Men da krigen startet, steg prisen på den europeiske gassbørsen fra 378 kr.Valutakurs per 1. januar 2026. til 626 kr.Valutakurs per 1. januar 2026. per MWh. Siste døgn har prisen falt noe tilbake til 590 kr.Valutakurs per 1. januar 2026. per MWh. Prisnivået er likevel langt unna hva det var under energikrisen i 2022-23. Per nå er gassprisen i Europa tilbake på nivået for om lag et år siden.

Gassprisen i USA er lite berørt, trolig fordi eksportvolumet er begrenset av eksportkapasiteten. Den lille prisøkningen på gass i Europa i januar sammenfalt med en pristopp i USA under kuldebølgen. Siden Europa importerer det meste av sin LNG fra USA, forplantet denne prisøkningen seg hit hvor den også sammenfalt med en europeisk kuldebølge. I terminmarkedet ventes svakt fallende gasspriser fremover, det vil si at markedsaktørene forventer at situasjonen gradvis skal løse seg.

Europas gasslagre er per 3. mars 29,8 prosent fulle. Det nærmer seg slutten av tappesesongen og utsikter til varmt vær. Lagrene vil derfor neppe falle under 25 prosent. Følgelig er det ingen forsyningsrisiko for inneværende sesong. På grunn av en kald vinter, og at tappesesongen startet med 82 prosent fulle lagre, vil det være behov for mye gass når europeiske lagre skal fylles frem til neste tappesesong starter, vanligvis i oktober.

Fyllingen av lagrene til neste sesong vil stille Europa overfor to utfordringer. Den ene er hvilken pris som vil være nødvnedig for å anskaffe de nødvendige volumene. Krigens videre gang vil her ha stor betydning.

Den andre utfordringen er at terminprisene kommende vinter er lavere enn terminprisene kommende sommer. Europeiske gasslagre fylles av markedsaktører som kjøper gass i sommersesongen, når det er mindre etterspørsel og lavere priser, for så å selge den til høyere pris på vinteren. Prisdifferansen dekker lagerkostnaden og et overskudd til investorene. Slik terminmarkedet er nå, vil dette by på utfordringer og inngripen i markedet må vurderes. Også i fjor var dette en utfordring, men i mindre målestokk. Overgangen fra rørgass til LNG bragte med seg en strukturell endring med mindre prisforskjell mellom sommer og vinter. Det store tyske gasslageret Rehden var på det meste 29 prosent fylt siste år fordi prisforskjellen mellom sommer og vinter var for lav til å dekke minimumskostnaden da lagerkapasitet ble auksjonert ut5.

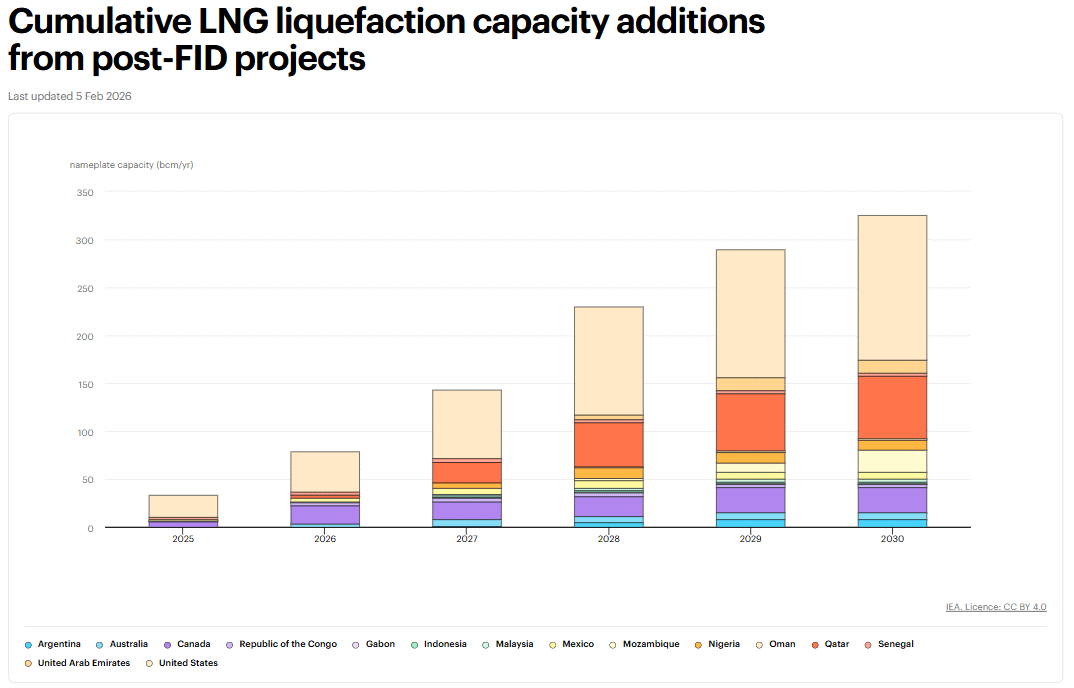

På sikt vil trolig fortsatt utbygging av eksportkapasitet likevel dominere LNG-markedet. IEAs siste gassmarkedsrapport peker på treg vekst i etterspørselen sammen med betydelig utbygging. Fra prosjekter hvor det allerede er fattet endelig investeringsbeslutning, vil eksportkapasiteten øke med nesten 150 bcm/år fra 2025 til 2027. Mot 2030 vil økningen passere 300 bcm/år. USA og Qatar står for mye av utbyggingen, men også Canada og en rekke andre land har vesentlige volumer6. Til sammenligning ventes hele EUs importbehov å nå 185 bcm i 20267. I 2025 gikk 112 bcm LNG gjennom Hormuzstredet8. Ny kapasitet under bygging er altså svært stor.

Så sent som i september advarte TotalEnergies om at det bygges for mange LNG-terminaler i USA9. Når disse terminalene åpner, og Hormuzstredet trolig åpnes igjen slik alle rundt stredet har stor interesse av, tyder mye fortsatt på at det vil bli hyggeligere å være LNG-kjøper enn å være LNG-selger.

Men på kort sikt ligger det altså an til at gassprisen må opp for at lagrene skal fylles til neste vinter. Det vil også slå inn i strømprisen i land som bruker gass i sin elektrisitetsproduksjon, i de resttimene hvor gasskraft er nødvendig for å dekke etterspørselen. De som argumenterer for å bygge ut mer fornybar energi slik at gassprisen setter strømprisen færre timer i døgnet, har nå fått nye argumenter til støtte for sin sak.

Kilder

1: EUC: EU agrees to permanently stop Russian gas imports and phase out Russian oil, besøkt 4. mars 2026

2: Handelsblatt: LNG-Terminals als Vorbild – Ampel macht Tempo, besøkt 4. mars 2026

3: Reuters: Exclusive: Qatar shuts gas liquefaction, will take weeks to restart, sources say, besøkt 4. mars 2026

4: https://www.eia.gov/todayinenergy/detail.php?id=65584, besøkt 4. mars 2026

5: Reuters: Germany's SEFE unable to allocate gas storage space at Rehden in latest auction, besøkt 4. mars 2026

6: IEA: Global LNG Capacity Tracker, besøkt 4. mars 2026

7: EGH: European LNG imports surge to record highs as reliance on LNG deepens, besøkt 4. mars 2026

8: IEA: Strait of Hormuz, besøkt 4. mars 2026

9: OP: Big Oil Warns About A Looming LNG Supply Glut, besøkt 4. mars 2026