Bakgrunn

Brensel til kjernekraftverk

I Norge har vi vært vant til at været fyller på det som trengs i kraftverkene for at strømmen skal kunne produseres. Kjernekraft krever imidlertid regelmessig import av brensel for å produsere elektrisitet. Det reiser en del nye problemstillinger.

Fra gruve til reaktor

Uran utvinnes i gruver. På veien fra gruve til reaktor er det flere trinn1.

Sikkerhetspolitiske vurderinger

Det er ikke ønskelig å være avhengig av land som Kina og Russland på noe punkt i verdikjeden. Men det er lettere sagt enn gjort. Russland er i dag en av de viktigste aktørene i flere ledd av verdikjeden, med Kina på vei opp. Dette er en utfordring for flere land. Også USA er i dag avhengig av Russland. Amerikanske myndigheter omtaler dette som en nasjonal sikkerhetsrisiko2.

I 2022 dekket Kasakhstan 43 prosent av verdens forbruk av uran fra gruver. Canada var nest størst med 15 prosent, deretter Namibia med 11 prosent3. Kasakhstan grenser til både Russland og Kina. Landet var en del av det tidligere Sovjetunionen. Styret har vært autoritært. I 2022 var det opptøyer som ble slått ned med hjelp av russiske styrker4.

Etter utvinning må uranet først konverteres og så anrikes. Kina og Russland har betydelige andeler av markedet for disse tjenestene5:

Flere vestlige land forsøker å unngå avhengighet av Russland og Kina. Dels ved å velge andre leverandører når det er mulig, dels ved å bygge opp egen kapasitet. Det siste er utfordrende. Tjenester fra russiske leverandører er underpriset, og leverandørene trenger derfor langsiktige forpliktelser for å foreta investeringer. Konvertering og anriking av kjernefysisk materiale er svært strengt regulert og oppbygging av ny kapasitet tar tid.

Frankrike har en lignende utfordring. Rundt 20 prosent av brenselet i franske reaktorer har kommet fra Niger. Etter militærkuppet i Niger i 2023 ble eksporten truet. President Macron var ikke lenge etter på besøk i Astana, Kasakhstan6.

I mai 2024 ble det vedtatt en lov i USA som forbyr import av russisk lavanriket uran, den såkalte Barrasso-loven. Loven åpner for unntak frem til 2028. Loven ventes også å frigjøre 27 mrd. kr.Valutakurs per 1. januar 2026. i subsidier til amerikansk anriking og konvertering av uran7. I tillegg kan loven å forrykke balansen mellom tilbud og etterspørsel i deler av verden.

Tilbud og etterspørsel

I desember 2023 skrev Financial Times at Kina har iverksatt et kraftig fremstøt for å binde opp uranproduksjon verden rundt i langsiktige avtaler. De fleste nye reaktorer under produksjon er i Kina, og disse vil trenge brensel. Kina vil trolig ikke klare å utvinne mer enn en tredel av behovet selv8.

I mars 2024 advarte verdens største uranutvinner, Kazatomprom, om gruveselskapenes evne til å dekke etterspørselen etter 20309:

Selv om noen av utvinnerne har tatt beslutninger om å gjenåpne stengte kapasiteter og starte ny produksjon på midten av 2020-tallet, inkludert oss selv, vil det ikke være tilstrekkelig til å dekke uranbehovet etter 2030, spesielt i dagens geopolitiske usikkerhet, inflasjonspress og verdensomspennende utfordringer med forsyningskjedene.

Krig og konflikt, i tillegg til kinesiske fremstøt, har påvirket uranmarkedet. I tillegg har Kazatomprom varslet reduksjoner i produksjonsplanen som følge av regional mangel på svovelsyre, en viktig ingrediens i prosessen, samt forsinkelser10. Ifølge Cameco11 nærmer uranprisen seg det høyeste nivået i nyere tid, med unntak av en topp i 2007:

Barrasso-loven nevnt over kan påvirke uran-prisen ytterligere, særlig dersom Russland velger å svare med å stanse eksport før unntakene i forbudet løper ut. Forbes skriver at med et slikt scenario kan prisen, ifølge analtykere i Citi, stige ytterligere 60 prosent12.

I en post på LinkedIn i 2025 gjengir Chris Keefer13 data om brensel for ulike reaktorer og gasskraft i Nord-Amerika. Kilden er forsker på brensel til kjernekraftverk, Koroush Shirvan, ved Massachusetts Institute of Technology (MIT). Kostnaden for brensel i kjernekraftverk anses ofte som ubetydelig. Men utover 2020-tallet har både prisen på uran og kostnaden for anriking økt. I følge Shirvan betaler nå nord-amerikanske kraftverk med vanlige lettvannsreaktorer 0,13 kr.Valutakurs per 1. januar 2026. - 0,16 kr.Valutakurs per 1. januar 2026. per kWh for nye kontrakter.

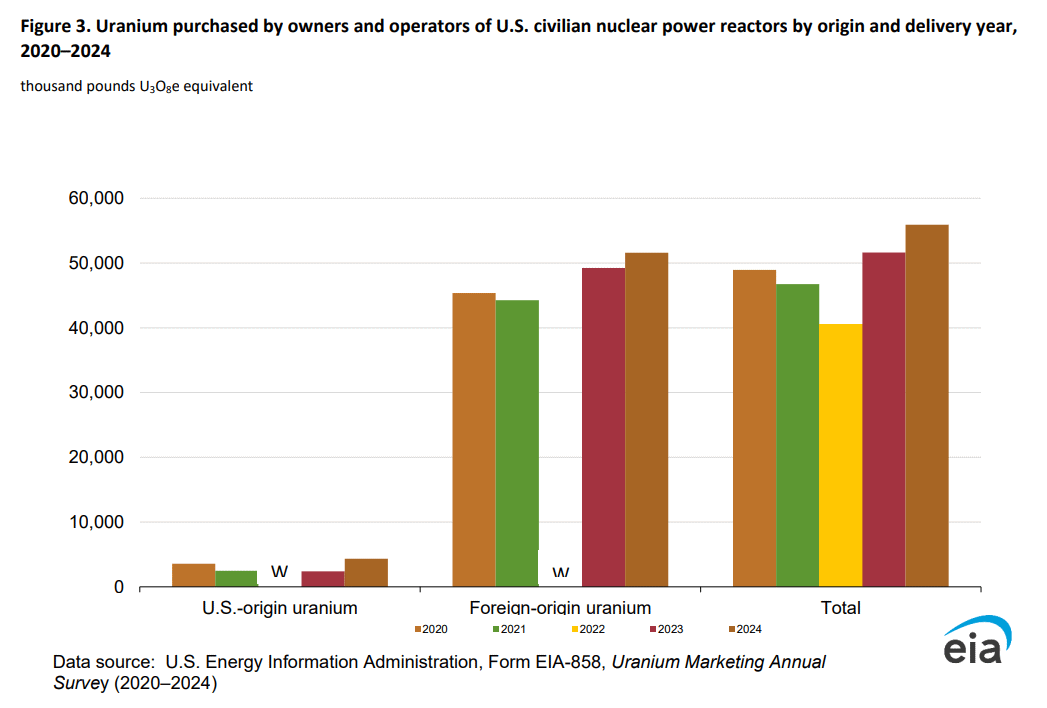

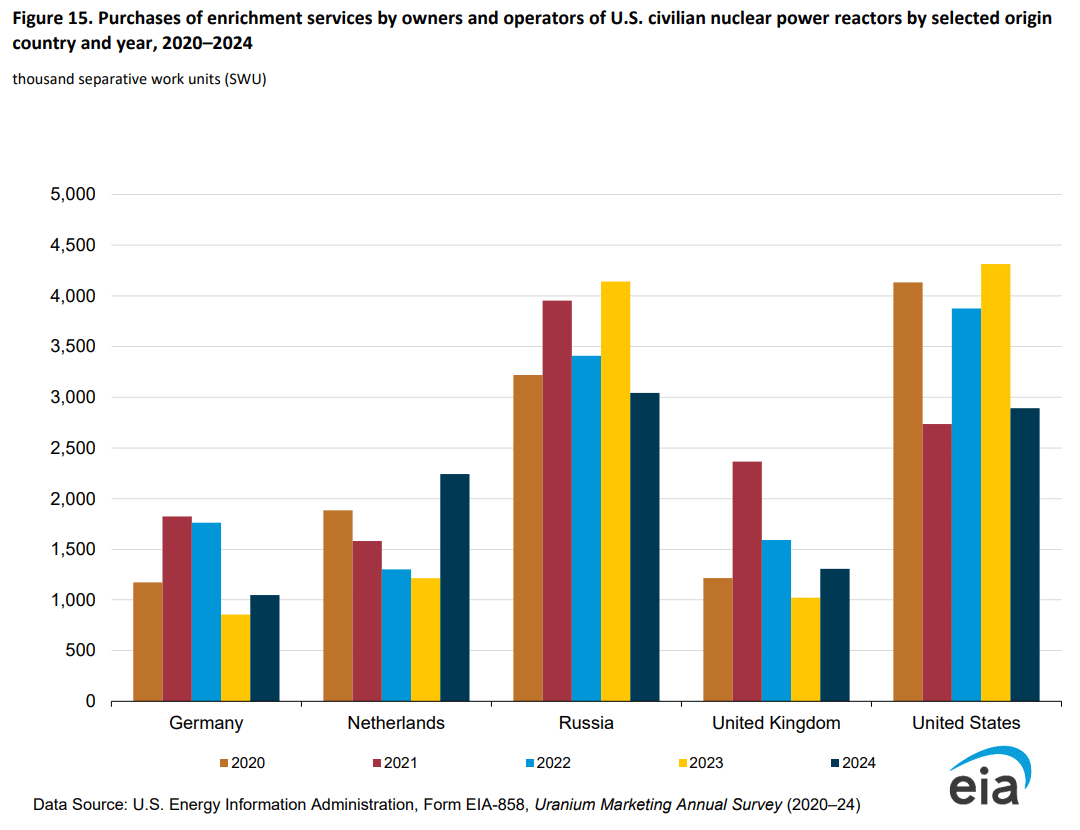

U.S. Energy Information Administration (EIA) publiserte i 2025 rapporten 2024 Uranium Marketing Annual Report. Kostnadene for brensel til amerikanske reaktorer er stigende. Kontrakter har ofte 5-15 års varighet. Økte markedspriser for uran vil derfor gradvis slå inn i driftskostnadene. Volumvektet gjennomsnittspris i 2024 var på 529,79 kr.Valutakurs per 1. januar 2026. per lb/U3O8, en økning på 20 prosent fra året før. Prisen på nye kontrakter var på 866,40 kr.Valutakurs per 1. januar 2026. per lb/U3O8. EIA-rapporten viser også at USA importerte 92 prosent av uranet til sine kraftverk. Største eksportør var Canada, men 24 prosent kom fra Kasakhstan, 9 prosent fra Usbekistan og 4 prosent fra Russland. Russland stod for 20 prosent av anrikingen av uran til amerikanske kjernekraftverk14.

Ny utvinning

Det er uranreserverer mange steder, blant annet i Sverige, men ikke alt er drivverdig. I flere land har det blitt stadig vanskeligere å få aksept for å åpne urangruver på grunn av naturødeleggelser, forurensing, radon i gruvene og lignende.

- Kommunene i Västmanland er skeptiske til å etablere urangruver15.

- Moderaterna-politiker åpner for urangruver, men ikke i egen kommune16.

- Tidligere har urangruve-planer i Canada17 og Australia18 blitt møtt med protester og aksjoner, blant annet fra leger og urfolk.

I første omgang kan det mest aktuelle være å gjenåpne tidligere gruver som har vært stengt.

Rössing dagbrudd urangruve i Namibia. Foto: Ikiwaner, GFDL 1.2, via Wikimedia Commons

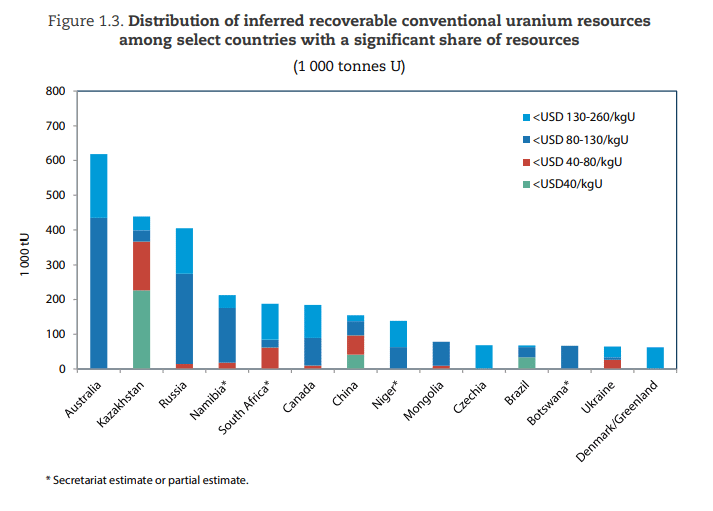

Det internasjonale atomenergibyrået (IAEA) og OECD Nucelar Energy Agence (NEA) skriver i april 2025, i rapporten Uranium 2024 - Resources, Production and Demand - også kjent som "Red Book", at selv om det er tilstrekkelig med påviste uranressurser uavhengig av scenario for vekst i kjernekraft fremover, så vil det være essensielt med substansielle investeringer i nye gruveprosjekter. Vedvarende høye uranpriser vil være nødvendig for å drive frem ny produksjon, støtte prospektering for å erstatte uttømte ressurser og investere i nye utvinningsteknologier19.

Rosatom skriver i mai 2026 at tross rikelig med uran i verden, er spørsmålet hva som er mulig og lønnsomt å utvinne. Rosatoms gjennomgang av tilgjengelige og planlagte ressurser konkluderer med at verden er i ferd med å gå tom for billig uran. Et estimat fra World Nuclear Association (WNA) viser behov for 150 000 tonn uran årlig i 2040, mens produksjonen bare kommer opp i 75 000 tonn. Både uttømte ressurser og nytt forbruk gir et stort behov for nye gruver. Hindrene for ny utvinning er flere. Økonomi i form av økte priser på diesel, elektrisitet, svovelsyre, personell og renter. Mangel på utstyr, kvalifisert personell og kjemikalier som svovelsyre. Kompliserte reguleringer som innebærer at det kan ta over ti år å få tillatelser. Folkelig motstand som gjør at prosjekter blir kansellert. Og geopolitikk hvor uran brukes politisk (som da Niger stanset uranleveranser til Frankrike). Det vil være behov for en "enorm innsats" innen prospektering, ny teknologi, økte investeringer og oppmyking av lovgiving for å dekke behovene. Rosatom mener selv å være i en svært gunstig situasjon, i motsetning til andre, med god tilgang på uran i Russland og fra utvinning selskapet kontrollerer i Kasakhstan, Tanzania og Namibia. I tillegg arbeider Rosatom med å utvikle fjerde generasjons reaktorer som på sikt skal kunne drive uten naturlig uran20. WNAs scenario innebærer her 746 GW kjernekraft globalt i 2040. IEAs CP-senario er noe mer moderat, med 638 GW i 2040 mot 420 GW i 2025.

Kilder

1: Emirates Nuclear Energy Corporation, besøkt 9. februar 2024

2: Financial Times, besøkt 9. februar 2024

3: World Nuclear Association, besøkt 9. februar 2024

4: BBC, besøkt 9. februar 2024

5: World Nuclear Association, besøkt 9. februar 2024

6: The Astana Times, besøkt 9. februar 2024

7: WNN: US Senate passes act banning Russian uranium imports, besøkt 13. mai 2024

8: Financial Times, besøkt 9. februar 2024

9: Nasdaq: Kazatomprom Reports 2023 Financial Results, Warns of Uranium Supply Shortfall, besøkt 15. april 2024

10: Kazatomprom, besøkt 9. februar 2024

11: Cameco, besøkt 9. februar 2024

12: Forbes: U.S. Ban Could Spark Another 60% Hike In The Price Of Uranium, besøkt 13. mai 2024

13: Chris Keefer på LinkedIn, besøkt 2. april 2026

14: EIA: 2024 Uranium Marketing Annual Report, besøkt 2. oktober 2025

15: Sveriges Radio, besøkt 9. februar 2024

16: Sveriges Radio, besøkt 9. februar 2024

17: CBC, besøkt 9. februar 2024

18: Australian Conservation Foundation, besøkt 9. februar 2024

19: NEA: Uranium 2024 - Resources, Production and Demand, besøkt 8. april 2025

20: Rosatom: Uranium: Shortage or Surplus?, besøkt 30. mai 2026