Bakgrunn

Hvilken miks av kraftkilder vil være mest kostnadseffektiv?

Svaret på spørsmålet kan variere betydelig fra land til land. Norge, med sine store kraftmagasiner, kan fase inn store mengder variabel fornybar kraft uten større kostnader. Et flatt land som Danmark er i en helt annen situasjon, men har store vindressurser. Land som har mange timer sol året rundt er i ytterligere en annen situasjon.

Under er en oversikt over noen nyere studier fra ulike land. Det er studier som med ulike metoder vurderer forskjellige teknologiers kostnadseffektivitet i et systemperspektiv som trekkes frem.

For Norges del konkluderte kjernekraftutvalget i 2026 med at kjernekraft ikke vil være bedriftsøkonomisk lønnsomt i det ordinære kraftmarkedet. Konklusjonen er basert på utsiktene til kostnader og markedspriser. Utvalget konkluderte også med at kjernekraft vil være samfunnsøkonomisk ulønnsomt i Norge. Grunnen er at kjernekraft ikke bidrar med noen vesentlige samfunnsmessige gevinster som ikke er priset i markedet og allerede inngår i den bedriftsøkonomiske vurderingen1

Andre kostnadsrelaterte spørsmål

- Hva koster ny kjernekraft fra SMR?

- Kostnader for strøm fra alle typer nye kjernekraftverk

- Vil kjernekraft være lønnsomt i Norge?

- Hva koster kraft fra nedbetalte kjernekraftverk?

- Kan salg av overskuddsvarme gjøre kjernekraftverk lønnsomme?

- Hvordan påvirker kjernekraft systemkostnadene?

- Hvordan påvirker kjernekraft nettkostnadene?

- Billigst: Stor eller liten reaktor?

- Billigst: Sol eller vind eller kjernekraft?

- Har ulik kraftproduksjon ulik rente?

Sverige

- En studie fra Qvist Consulting Ltd 2022, bestilt av Svenskt Näringsliv (svenske NHO), konkluderte med at en betydelig utbygging av kjernekraft ville være mest kostnadseffektivt2. Studien, og tidligere delstudier, har lagt viktige premisser for debatten i Sverige og for energipolitikken til Tidö-partiene. Staffan Qvist, som ledet utredningen, ga i 2019 ut en bok hvor han tok til orde for en massiv global utbygging av kjernekraft av klimahensyn3. Boken er anmeldt i blant annet Financial Times4. Også denne studien ledet til debatt, blant annet om grunnlagsdataene som er valgt medfører at kjernekraften kommer urimelig godt ut5.

- En studie fra Chalmers i 2023 konkluderer med at det ikke vil være store kostnadsforskjeller mellom de ulike alternativene6. Blant annet viser studien at behovet for fleksibilitet vil være stort i fremtiden uavhengig av om kjernekraft bygges ut eller ikke. Studien ledet til debatt, blant annet om hensynet til sikker drift av nettet var tilstrekkelig hensyntatt.

- En studie fra Blekinge Tekniska Högskola i 2024, basert på kostnadsdata fra IEA, konkluderer med at rent fornybare alternativer, kombinert med ENØK-tiltak, vil bli mye rimeligere enn kjernekraft-alternativene. Fornybar energi vil dessuten kunne realiseres raskere og dermed være relevante i klimapolitikken7. Studien har blitt kritisert for å være for enkel.

- I Konjunkturrådets rapport 2025 - Investeringar i elproduktion för en hållbar energiomställning ser forfatterne på alle sider av strømproduksjon og drift av elektrisitetssystemet i Sverige. Deres konklusjon er at det vil være mest kostnadseffektivt å komplettere utbygging av sol- og vindkraft med energilager og fossilfrie gassturbiner. En markedsdrevet utbygging uten store kjernekraftsubsidier vil være tilstrekkelig til å dekke de store kraftbehovene i Sverige fremover. Staten bør konsentere seg om sine kjerneoppgaver, som blant annet er å bygge ut kraftnettet. Endringer i elskatten som motvirker fleksibilitet bør også vurderes8.

- Forskere ved Chalmers tekniska högskola publiserte i 2025 rapporten Tre elsystem som kan möta omställningen av industri- och transportsektorerna. Her sammenlignes tre mulige utviklingsretninger for det svenske kraftsystemet. På kort sikt innebærer kjernekraftalternativet klart høyere strømpriser for forbrukerne. Årsaken er at markedsbaserte investeringer i vindkraft på land uteblir når investorene vet at 6 GW subsidiert kjernekraft kommer om 15-20 år. Når kjernekraften kommer i drift, følger et tiår med noe lavere priser på grunn av et midlertidig større kraftoverskudd, før prisene jevner seg ut i alle alternativer på sikt. Volatile elpriser blir det uansett hvilket alternativ som velges. Når de samlede kostnadene for samfunnet oppsummeres, kommer forskerne til at systemet med 7 GW havvind er 7,9 mrd. kr.Valutakurs per 1. januar 2026. - 18 mrd. kr.Valutakurs per 1. januar 2026. billigere enn systemet 6 GW mer kjernekraft per år9.

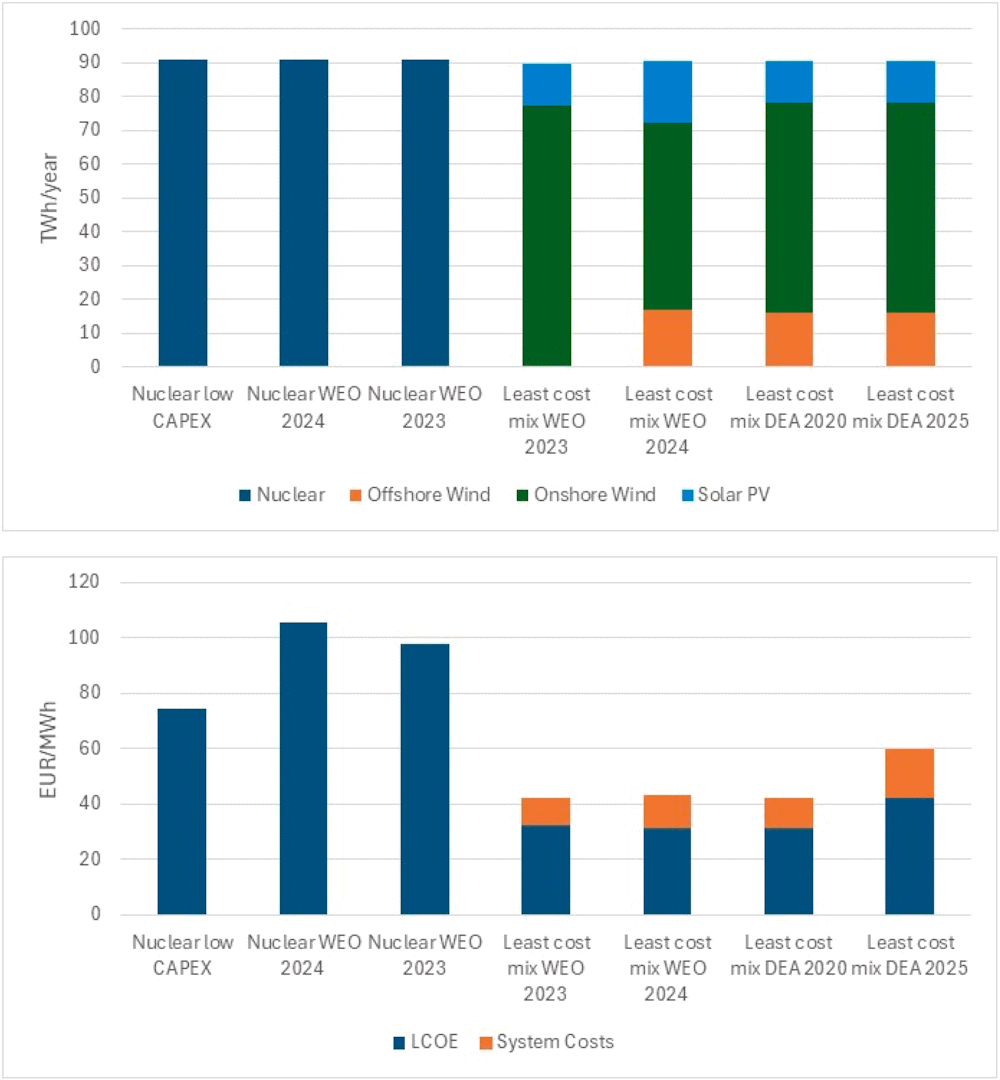

- OECDs Nuclear Energy Agency (NEA) publiserte i 2026 rapporten A Least-cost Capacity Mix to Satisfy Growing Electricity Demand without Carbon Emissions in Sweden. Studien trekker frem levetidsforlengelser av dagens kjernekraf tverk, nybygg og fortsatt utbygging av vindkraft for å beholde lave elpriser. Studien definerer et basis-scenario (sammenlignet med 2023) bestående av 13 GW (+6 GW) kjernekraft, 30 GW (+14 GW) vindkraft på land og 3 GW fleksibilitet. En sensitivitetsanalyse gir mindre avvik mellom ulike scenarioer med to unntak: Høyere eller lavere etterspørsel enn ventet, som gir høyere eller lavere samlede kostnader. Studien legger til grunn konvensjonelle kjernekraftverk til en konstruksjonskostnad på 70 358 kr.Valutakurs per 1. januar 2026. per kW. I tillegg forutsettes det en subsidiert kapitalkostnad (statlige lån, garantier, differansekontrakt eller lignende som reduserer kapitalkostnaden). I basis er det ikke valgt små modulære reaktorer (SMR) som antas å være dyrere: 78 399 kr.Valutakurs per 1. januar 2026. per kW. Det er ingen konkrete planer om å bygge konvensjonelle kjernekraftverk i Sverige. Sveriges egen utredning av subsidiebehovet la til grunn konstruksjonskostnader på 87 392 kr.Valutakurs per 1. januar 2026. per kW uavhengig av teknologi. Det første kjernekraftverket med SMR, under bygging i Canada, har anslått kostnadene til 127 567 kr.Valutakurs per 1. januar 2026. per kW10. Studien har møtt kritikk for å forutsette lave kostnader for kjernekraft og høye for fornybar energi11.

I rapporten Långsiktig marknadsanalys 202412 vurderer Svenska Kraftnät (Sveriges Statnett) strømprisen under fire ulike scenarioer. Dette er strømprisen i markedet og ikke fulle kostnader. Elektrisitetsproduksjon i 2022 var 170 TWh. Investeringskostnad (OCC) for kjernekraft anslås til 61 932 kr.Inflasjonsjustert fra 2020 til 2024. Valutakurs per 1. januar 2026. - 64 813 kr.Inflasjonsjustert fra 2020 til 2024. Valutakurs per 1. januar 2026. / KW. Det er klart lavere enn tilsvarende kostnad for NuScales kansellerte SMR-prosjekt og nybygde konvensjonelleBrukes gjerne om reaktorer av generasjon III eller III+. Det vil si kjent teknologi som er bygget ut i kommersiell sammenheng de siste tiår. Moderne konvensjonelle reaktorer er gjerne store (>1000 MW) og enten trykkvanns- eller kokvannsreaktorer. kjernekraftverk i Nord-Amerika og Vest-Europa.

| Scenario per 2050 | 2035 | 2045 |

| Småskaligt förnybart (SF), 210 TWh. Decentraliserad småskalig produktion, lokal självförsörjning och kärnkraften är avvecklad. | 0,52 kr.Valutakurs per 1. januar 2026. per kWh | 0,58 kr.Valutakurs per 1. januar 2026. per kWh |

| Färdplaner mixat (FM), 265 TWh. En mixad elproduktion där kärnkraftens produktion ligger på ungefär dagens nivå. Medelstort behov av att bygga ut nätkapacitet och flexibilitet. | 0,55 kr.Valutakurs per 1. januar 2026. per kWh | 0,54 kr.Valutakurs per 1. januar 2026. per kWh |

| Elektrifiering planerbart (EP), 365 TWh. Både väderberoende produktion och kärnkraft byggs ut. Mindre behov av att bygga ut nätkapacitet och flexibilitet. | 0,69 kr.Valutakurs per 1. januar 2026. per kWh | 0,74 kr.Valutakurs per 1. januar 2026. per kWh |

| Elektrifiering förnybart (EF), 365 TWh. Kraftig utbyggnad av väderberoende produktion och kärnkraften är avvecklad. Stort behov av att bygga ut nätkapacitet och flexibilitet. | 0,70 kr.Valutakurs per 1. januar 2026. per kWh | 0,73 kr.Valutakurs per 1. januar 2026. per kWh |

Finland

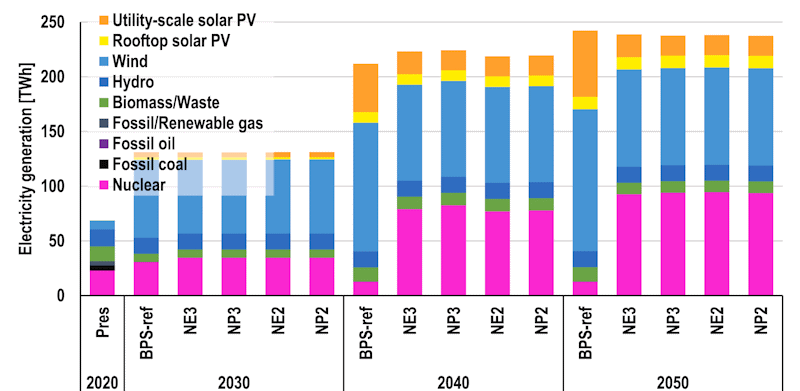

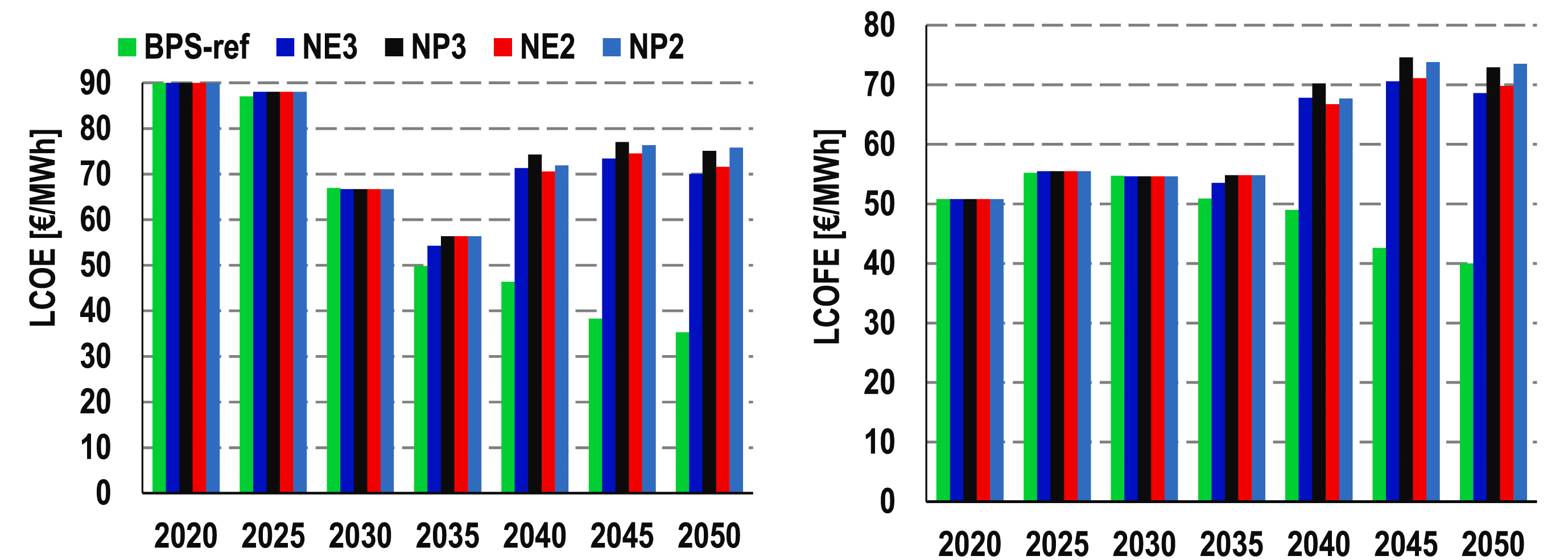

En studie publisert i Energy i 2025 konkluderer med at en tredobling av kjernekraft i Finland vil koste 71 prosent mer enn et kostnadsoptimalisert scenario (BPS-ref) uten føringer for teknologivalg. I alle tilfeller vil strømkostnaden gå ned fra dagens nivåer, men klart mest i fornybaralternativet. Store kjernekraftverk, som er det mest økonomiske, krever mer nytt nett enn fornybar energi. Små modulære reaktorer (SMR), med høyest kostnad og risiko, vil kreve marginalt mindre nytt nett13.

Afry publiserte i 2026 en utredning om mulige investeringer i kjernekraft i Finland på oppdrag fra den finske regjeringen. I følge utredningen vil 2,4 GW ny kjernekraft, enten konvensjonell eller SMR, kreve subsidier på henholdsvis 90 mrd. kr.Valutakurs per 1. januar 2026. og 161 mrd. kr.Valutakurs per 1. januar 2026. SMR kun for varme har bedre muligheter i markedet, men fortsatt vil prosjektrisikoen være høy. Levetidsforlengelse av eksisterende kjernekraftverk anses lønnsomt i utgangspunktet. 2,4 GW ny kjernekraft kan senke strømprisene med 0,06 kr.Valutakurs per 1. januar 2026. - 0,08 kr.Valutakurs per 1. januar 2026. per kWh på lang sikt samtidig som prisene kan øke på kort sikt, det siste fordi lønnsomme investeringer som kan realiseres raskere fortrenges av den subsidierte kjernekraften som kommer senere. Gevinsten på strømprisen er imidlertid lavere enn kostnaden for nødvendige differansekontrakter som vil koste 3,8 mrd. kr.Valutakurs per 1. januar 2026. - 9,7 mrd. kr.Valutakurs per 1. januar 2026. årlig. I tillegg antas det behov for statlige lånegarantier på 130 mrd. kr.Valutakurs per 1. januar 2026. I sum blir utbyggingen dermed ikke kostnadseffektiv14.

Danmark

En studie fra Aalborg Universitet fra 2023, konkluderer med at bygging av kjernekraft i stedet for vind og sol ville økt de samlede kostnadene ved det danske energisystemet signifikant15.

Danske Energistyrelsen publiserte i 2026 rapporten Analyse af SMR-teknologiers indpasning og effekter i det danske energisystem. Som et flatt land uten vannmagasiner og langt mot nord hvor det er lite sol om vinteren, ligger det meste til rette. Rapporten konkluderer likevel med at det ikke er sannsynlig at det kan settes i drift kommersielle, serieproduserte reaktorer i Danmark før 2040. Det pekes på at robuste erfaringer fra andre land først kan ventes fra 2035. Det er behov for et betydelig forarbeide innen lokalisering, godkjennelser, regulering og planer for avfallshåndtering. I tillegg forventes en kraftig utbygging av fornybar energi å senke strømprisene i Europa etter 2040, noe som svekker lønnsomheten. Rapporten inneholder en systemkostnadsanalyse ved bruk av små modulære reaktorer i Danmark. For å oppnå positiv systemverdi trengs en investeringskostnad på rundt 63 300 kr.Valutakurs per 1. januar 2026. per kW. Dersom anlegget kan bygges som et kraftvarmeanlegg (det tas forbehold om at strømproduksjonen da vil bli mindre enn lagt til grunn), trengs 94 950 kr.Valutakurs per 1. januar 2026. per kW. Budsjettet for det pågående prosektet i Canada er på 158 250 kr.Valutakurs per 1. januar 2026. for den første og 110 775 kr.Valutakurs per 1. januar 2026. per kW for den fjerde som bygges på samme byggeplass. Kostnader til felles infrastruktur er da fordelt likt ut over de fire reaktorene.

Beregningene av systemverdi forutsetter statsstøtte. Det antas at reaktorene vil hente inntekter i kapasitetsmarkedet og at det er behov for en differansekontrakt i tillegg. For 900 MW med strømproduksjon antas en støttepris på 1,14 kr.Valutakurs per 1. januar 2026. per kWh i 40 år. Støttetak kan settes til 150 mrd. kr.Valutakurs per 1. januar 2026. og antatt utbetaling til 111 mrd. kr.Valutakurs per 1. januar 2026. For 600 MW kraftvarme antas en støttepris på 0,82 kr.Valutakurs per 1. januar 2026. per kWh i 40 år, støttetak på 40 mrd. kr.Valutakurs per 1. januar 2026. og antatt samlet utbetaling på 19 mrd. kr.Valutakurs per 1. januar 2026. Beregningene er basert på reaktorer som settes i drift i 2040.

Utredningen forutsetter kostnader til brensel og avfall samlet på 0,09 kr.Valutakurs per 1. januar 2026. per kWh. Det er bare marginalt mer enn svenske reaktorer betaler for avfallshåndtering og dekommisjonering alene. Med rapportens valgte forutsetninger, som er optimistiske sammenlignet med lignende utredninger, beregnes LCOELevelized cost of electricity. Gjennomsnittlig kostnad for å produsere elektrisitet over anleggets levetid. for en kommersiell investor til 1,40 kr.Valutakurs per 1. januar 2026. per kWh for en reaktorer som står ferdig i 2035 og 1,04 kr.Valutakurs per 1. januar 2026. per kWh for en som står ferdig i 205016.

Studien SLCOE – system-based LCOE for comparing energy technologies in different systems ble publisert i tidsskriftet Energy i 2026. Studien introduserer System-level LCOE (SLCOE) som omfatter både kostnader til kraftproduksjon og kostnader til systemdrift som varierer med ulike kraftkilder. SLCOE beregnes for ulike sammensetninger av kraftsystemet i Danmark. Det dyreste vil våre å basere kraftsystemet på bare én teknologi, hvor solkraft kommer ut som dyrest. Alle land har imidlertid en miks av ulike kraftkilder, og studien finner at det også er det billigste. For Danmarks del, består den billigste miksen av solkraft, vindkraft på land og havvind17.

Belgia

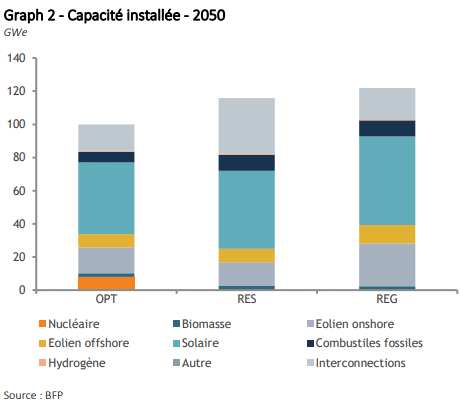

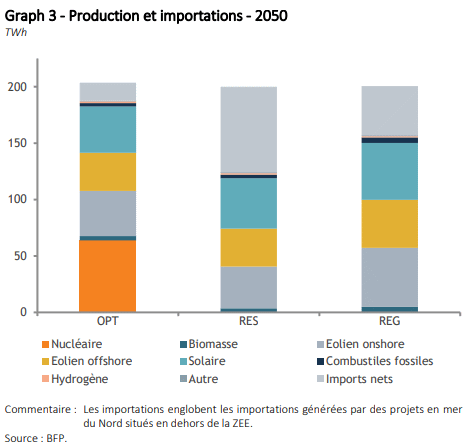

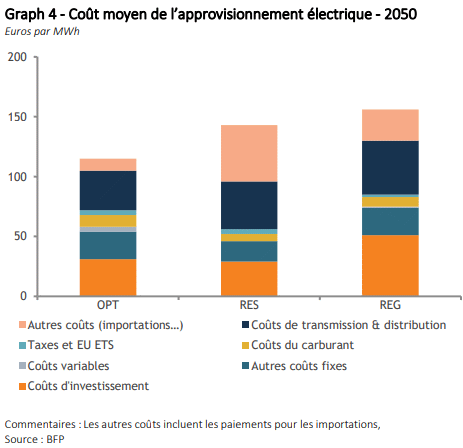

Belgias Bureau fédéral du Plan (BFP) har i 2025 analysert tre ulike scenarioer for å møte en kraftig økt etterspørsel etter elektrisitet. Ut fra et kostnadsperspektiv bør alternativet hvor hele mulighetsrommet i modellen på 8 GW havvind og 8 GW ny konvensjonell kjernekraft bygges ut. I tillegg bygges mye vindkraft på land og solkraft. Avveiinger må gjøres, skriver BFP, både knyttet til energisikkerhet og risiko forbundet med utbygging av kjernekraft og havvind. Kjernekraft gir størst avhengighet fordi uranet må importeres. Små modulære reaktorer (SMR) anses for dyrt og velges ikke i modellen18.

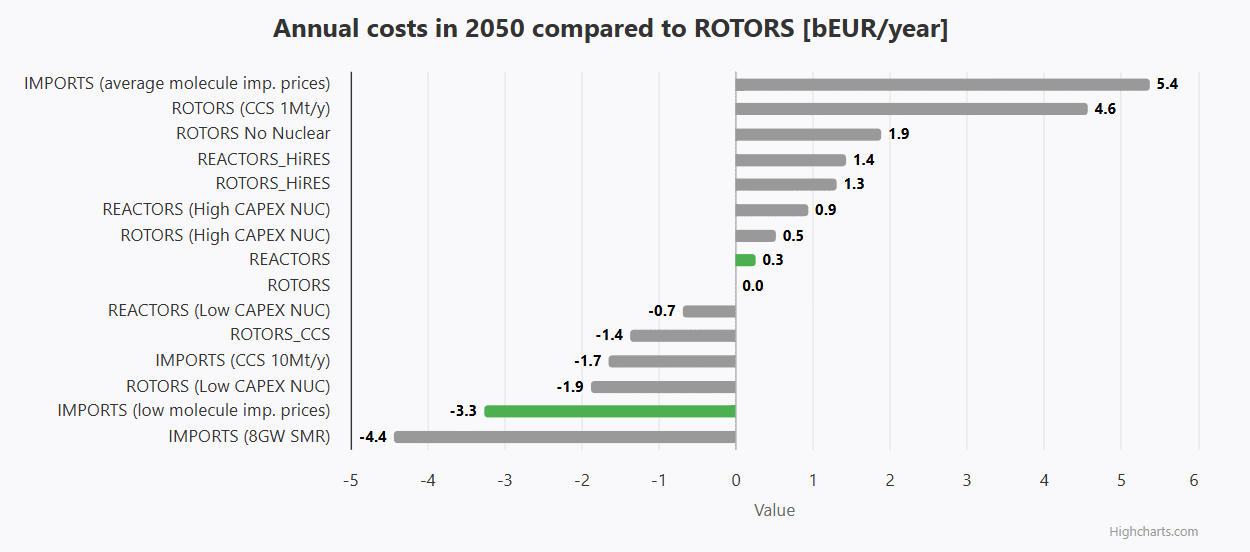

VITO har i 2025 foretatt sensitivitetsanalyser av scenarioene i PATHS2050 som analyserer alternativer for videreutvikling av energisystemet i Belgia mot 2050. Analysene viser at de opprinnelige konklusjonene står seg. Tre scenarioer ble vurdert: ROTORS (vindkraft), REACTORS (kjernekraft) og IMPORTS. Mer av alt bygges i alle scenarioer. Belgia produserer i dag 14 TWh kjernekraft, som øker til 28 i ROTORS og 56 TWh i REACTORS. Vind leverer i dag 8 TWh fra vindkraft på land og 8 TWh fra havvind. I ROTORS øker det til henholdsvis 34 og 94 TWh, og i REACTORS til 22 og 53 TWh. Solkraft øker fra dagens 14 TWh til 35 i ROTORS og 39 TWh i REACTORS. De samlede systemkostnadene for ROTORS og REACTORS er om lag like. CO2-utslippene er klart lavest for ROTORS i overgangsfasen, men en liten residual gjenstår i 2050 som kompenseres i industrien. De øvrige scenarionene kommer i null i 2050. Frem til 2030 anbefaler utrederne økt tempo på elektrifisering av bygninger og transport, rask utbygging av sol- og vindkraft, nye gasskraftverk og en klar politikk for karbonfangst- og lagring samt hydrogen. Hvis kjernekraft velges og denne skal kunne være i drift fra 2040-45, må det snarest utarbeides en strategisk plan. Kjernekraft blir valgt i scenarioene opp til en investeringskostnad på 177 087 kr.Valutakurs per 1. januar 2026. per kW forutsatt en subsidiert lånerente på tre prosent og ingen forsinkelser19.

Nederland

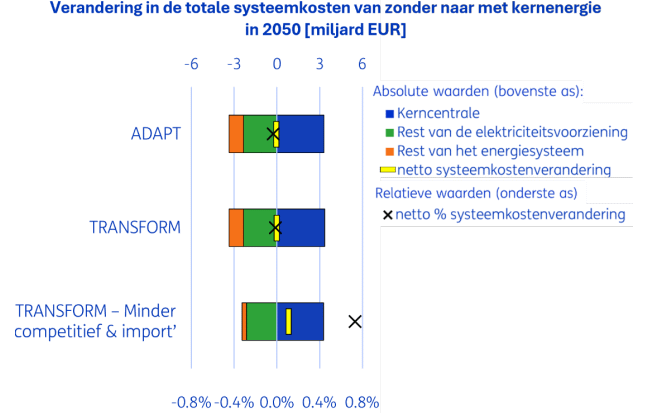

Det er gjennomført en systemkostnadsstudie for Nederland i 2025 hvor 2-4 kjernekraftverk på inntil 6 GW sammenlignes med en tilsvarende ekstra utbygging av havvind med tilhørende fleksibilitet. I begge alternativer vil det være en stor utbygging av solkraft, havvind og vindkraft på land. Ved høy vekst i etterspørselen etter kraft, er kostnadene for de to alternativene like når alle kostnader inkluderes. Her er kraftmarkedet stramt og kostbare effektiviseringstiltak påvirker systemkostnaden. Ved lavere vekst i etterspørselen etter kraft, er et kraftsystem med kjernekraft 9,4 mrd. kr.Valutakurs per 1. januar 2026. dyrere per år i 2050. Det utgjør 0,7 prosent av samlede kostnader20.

Storbritannia

- En studie fra Oxford University, publisert i Joule i 2022, viste at et scenario med kjernekraft ble mye dyrere enn scenarier med kun fornybar energi21.

- En studie fra The Institution of Engineering and Technologi publisert i 2023, konkluderer med store besparelser i 2050 ved å velge et rent fornybart alternativ i Storbritannia og Irland, sammenlignet med dagens politikk som inkluderer kjernekraft og CCS22.

Frankrike

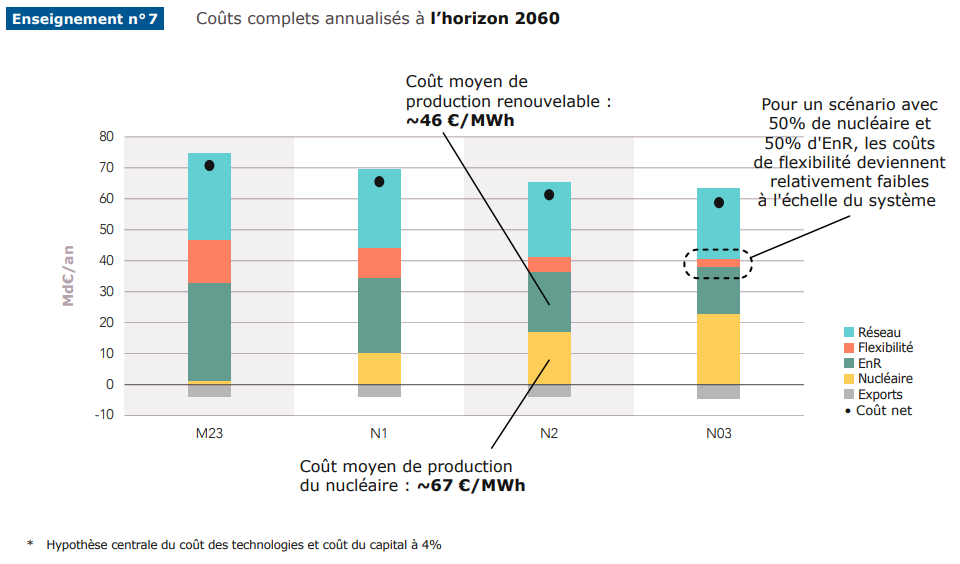

En stor studie (2021) fra den franske systemoperatøren RTE viste noe lavere total kostnad i 2060 for alternativet med høyest andel kjernekraft (og som er i tråd med annonserte planer)23. Dette scenarioet har likevel mindre kjernekraft enn det Franrike har i dag. Det vil si at levetidsforlengelser og nye investeringer i henhold til annonserte planer ikke er tilstrekkelig for å kompensere for avvikling av aldrende kjernekraftverk.

I scenario M23 er all ny kapasitet fornybar, optimalisert med store sol- og vindparker. 16 GW gammel kjernekraft (av ca. 61 GW i 2024) gjenstår i 2050. N1-N2 har samme mengde gammel kjernekraft i 2050, men også hhv. 13 og 23 GW ny kjernekraft i 2050. N03 har 24 GW gammel kjernekraft og ca. 27 GW ny kjernekraft i 2050. Beregningene forutsetter en rente på 4 prosent for alle teknologier, noe som er lavt etter dagens rentenivå. En lik rente uavhengig av teknologi er lite trolig dersom utbygging skal skje kommersielt, men mulig hvis det meste skjer i statlig regi.

RTE advarer mot forsøk på å beregne en optimal miks. Slike beregninger er svært sensitive for forutsetningene som legges til grunn, og vil fort lede til urealistiske resultater.

Behovet for forbrukerfleksibilitet og annen fleksibilitet øker betydelig i alle scenarioene til RTE. Men det er fleksibilitet av typen hydrogen, batterier, gasskraft med CCS osv. som gjør at fornybar-alternativet blir dyrere enn alternativet med 50/50 fornybar og kjernekraft. Se det oransje feltet i søylene over. For land som ikke har store vannkraftmagasiner, vil denne kostnaden ha stor betydning for utfallet av slike beregninger.

RTEs rapport ble laget før perioden med kostnadsøkninger i kraftindustrien. Kort oppsummert er hydrogen fortsatt kostbart, kostnadene for vindkraft og kjernekraft har økt, mens kostnadene for batterier og solkraft har falt betydelig. Dette, sammen med rentenivå og spørsmålet om utbygging skal skje kommersielt eller i statlig regi, kan ha vesentlig betydning for resultatet av beregningene.

Kostnadsøkningen for Flamanville 3-kjernekraftverket som nå bygges i Franrike var imidlertid kjent da rapporten ble skrevet og er tatt med i hovedrapportens sensitivitetsanalyse. Den viser at hvis øvrige anslag holder, men fremtidig kostnad for kjernekraft blir som for Flamanville 3, så forsvinner nesten hele kostnadsforskjellen mellom M23 og scenarioene med nybygging av kjernekraft. Det samme skjer ved en kapitalkostnad på 7 prosent for kjernekraft og 4 prosent for øvrige teknologier.

Australia

Det australske forskningsrådet CSIRO utgir årlig en rapport kalt GenCost. Her sammefattes kostnader for ulike teknologier hensyntatt australske forhold. Den siste rapporten, fra mai 2024, oppsummeres slik24:

Rapporten fremhever vindkraftens langsommere innhenting etter globalt inflasjonspress, noe som resulterer i oppjusteringer for både land- og havvindkostnader i løpet av det neste tiåret. Til tross for dette bekrefter oppdatert analyse at fornybar energi, inkludert tilhørende lagrings- og overføringskostnader, fortsatt er den laveste kostnaden, nybygget teknologi frem til 2050. Denne konkurranseposisjonen gjenspeiler et tiår med kostnadsreduksjoner innen vind, solceller og batterier før pandemien. Dette er i motsetning til kostnadene til modne konkurrenter som har holdt seg flate.

Vest-Europa

Électricité de France (EDF) er Europas største produsent av lavkarbon energi, eier og driver kjernekraftverkene i Franrike og Storbritannia, og bygger i tillegg ut betydelig med fornybar energi. Selskapet har utviklet (2024) et scenario for hvordan Vest-Europa (med Polen, men uten Norden) kan nå netto null utslipp av klimagasser i 2050 når hensyn til samfunnsøkonomi, kostnader og energisikkerhet er optimalisert. I scenarioet inngår storstilt elektrifisering, 6-dobling av fornybar energi, 120-150 GW kjernekraft (ca. 95 GW i dag), 2-3-dobling av fleksibilitetsbehovene, samt bruk av hydrogen, CCS, e-fuels for å ta de vanskeligste utslippene.25

I januar 2026 publisert Cell Reports Physical Science artikkelen Baseload power plants are not essential for future power systems. Forskere fra det tyske forskningsprosjektet "Energy Systems of the Future" (ESYS) skriver at ny såkalt "baseload" kraft ikke er nødvendig for teknisk sikker drift av et fullt dekarbonisert europeisk kraftsystem innen 2045. Stadig flere studier viser dette. Med "baseload" menes her kjernekraft, geotermisk kraft eller gasskraft med CCS. Spørsmålet blir da hva som er mest økonomisk. Forskerne finner at høye kostnader gjør at disse teknologiene er lite aktuelle uten massive kostnadsgjennombrudd. Med en LCOELevelized cost of electricity. Gjennomsnittlig kostnad for å produsere elektrisitet over anleggets levetid. over 0,94 kr.Valutakurs per 1. januar 2026. per kWh er det ingen utbygging av baseload kraft som er lønnsom i analysen. En omfattene erstatning av ny fornybar energi med "baseload" skjer bare hvis LCOE faller under 0,47 kr.Valutakurs per 1. januar 2026. per kWh, noe som er langt under dagens kostnadsnivå for alle de aktuelle teknologiene, på tross av at studien legger til grunn en subsidiert kapitalkostnad på 2 prosent26.

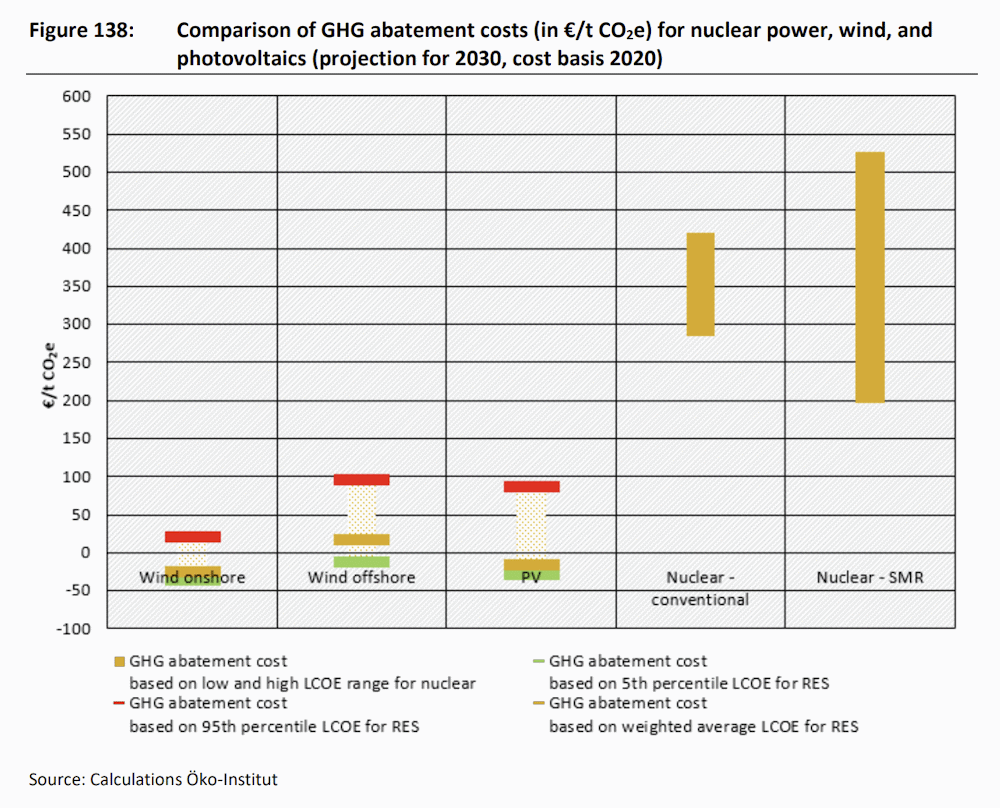

I mai 2026 publiserte Öko-Institut en stor utredning, Climate and environmental impact of nuclear power, på oppdrag fra det tyske miljødirektoratet. Den viser at kjernekraft ikke er en kostnadseffektiv løsning for å kutte utslipp fra kraftsystemet. Kostnaden for å unngå ett tonn CO2-utslipp med kjernekraft i Europa er på 4 105 kr.Inflasjonsjustert fra 2020 til 2024. Valutakurs per 1. januar 2026. - 6 049 kr.Inflasjonsjustert fra 2020 til 2024. Valutakurs per 1. januar 2026. Tilsvarende gjennomsnittskostnad for vindkraft på land, havvind og solkraft er henholdsvis -374 kr.Inflasjonsjustert fra 2020 til 2024. Valutakurs per 1. januar 2026., 86 kr.Inflasjonsjustert fra 2020 til 2024. Valutakurs per 1. januar 2026. og -418 kr.Inflasjonsjustert fra 2020 til 2024. Valutakurs per 1. januar 2026. per tonn27.

Kilder

1: NOU: Kjernekraft i Norge? Fordeler, ulemper og forutsetninger, besøkt 11. april 2026

2: Kraftsamling elforsörjning. Scenarioanalys 2050, besøkt 25. januar 2024

3: A Bright Future: How Some Countries Have Solved Climate Change and the Rest Can Follow, besøkt 25. januar 2024

4: A Bright Future by Joshua Goldstein and Staffan Qvist, besøkt 25. januar 2024

5: Kommentarer till rapporten, professor Lennart Söder, KTH, besøkt 25. januar 2024

6: Ett framtida elsystem med och utan kärnkraft – vad är skillnaden?, besøkt 25. januar 2024

7: Ny kärnkraft eller effektivisering och ny förnybar energi för ett kostnadseffektivt svenskt elsystem?, besøkt 25. januar 2024

8: SNS: Konjunkturrådets rapport 2025 - Investeringar i elproduktion för en hållbar energiomställning, besøkt 25. januar 2025

9: Tre elsystem som kan möta omställningen av industri- och transportsektorerna, besøkt 21. mai 2025

10: A Least-cost Capacity Mix to Satisfy Growing Electricity Demand without Carbon Emissions in Sweden, besøkt 8. mars 2026

11: MN: Kritik mot skönmålning av kärnkraftens kostnader i ny analys, besøkt 3. april 2026

12: Svenska Kraftnät, besøkt 25. januar 2024

13: Who will foot the bill? The opportunity cost of prioritising nuclear power over renewable energy for the case of Finland, besøkt 27. september 2025

14: Afry: Selvitys ydinenergian tuotannon edistämisen vaihtoehdoista, kustannuksista ja sähkömarkkinavaikutuksista, besøkt 22. mars 2026

15: Fakta om Atomkraft i Danmark - Version 2, besøkt 27. januar 2024

16: ENS: Analyse af SMR-teknologiers indpasning og effekter i det danske energisystem, besøkt 10. februar 2026

17: SLCOE – system-based LCOE for comparing energy technologies in different systems, besøkt 18. april 2026

18: BFP: Quel système électrique pour atteindre « zéro émission nette » ?, besøkt 27. september 2025

19: EV: Een kompas voor een klimaatneutraal en economisch sterk België – EnergyVille/VITO stippelt samen met ArcelorMittal, BASF, Elia, Fluxys en Luminus strategische roadmaps uit, besøkt 21. november 2025

20: TNO: Systeemkostenanalyse kernenergie, besøkt 22. oktober 2025

21: Empirically grounded technology forecasts and the energy transition, besøkt 6. februar 2024

22: Offshore versus onshore: The underestimated impact of onshore wind and solar photovoltaics for the energy transition of the British Isles, besøkt 27. januar 2024

23: RTE: Futurs énergétiques 2050 - Principaux résultats, besøkt 9. mars 2024

24: GenCost: cost of building Australia’s future electricity needs, besøkt 22. mai 2024

25: EDF Scénario Net Zero 2050, besøkt 21. mars 2024

26: Baseload power plants are not essential for future power systems, besøkt 6. januar 2026

27: ÖI: Climate and environmental impact of nuclear power, besøkt 31. mai 2026